不動産取引におけるアスベストリスクの現在地

2023年10月より、建築物の解体・改修工事を行う際は「建築物石綿含有建材調査者」による事前調査が義務化されました。さらに、工作物に関しても規制が強化されています。

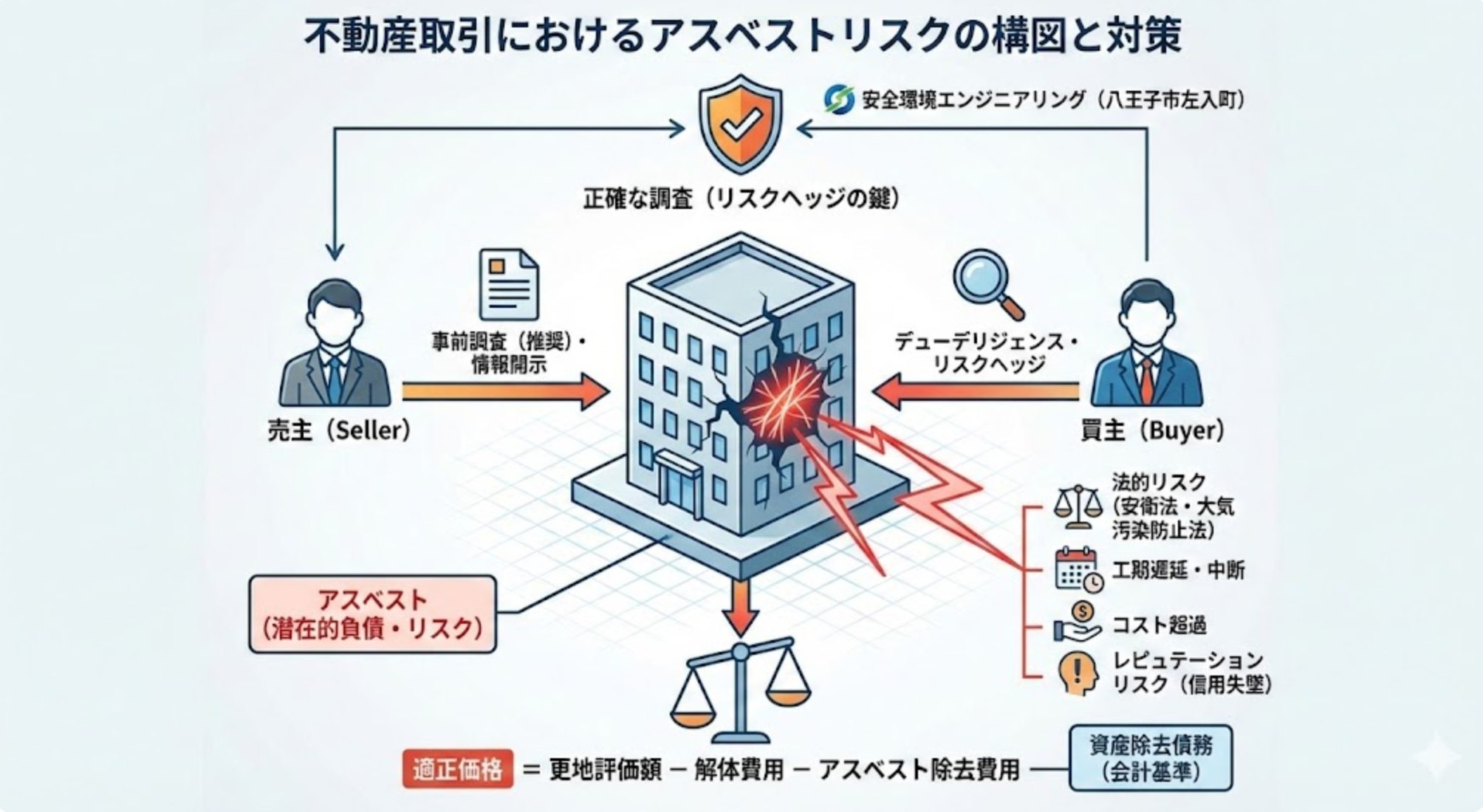

不動産取引の現場では、単に「建物がある・ない」だけでなく、「その建物・工作物に負債(アスベスト除去費用)が埋まっているか」が問われる時代です。大気汚染防止法や労働安全衛生法(安衛法)の遵守は当然として、取引価格の妥当性や将来のリスクヘッジが重要視されています。

調査費用は「売主」と「買主」どちらが負担すべきか?

不動産売買の実務において、アスベスト調査費用の負担区分に法的な定まりはありません。しかし、近年の商慣習や法改正の流れを踏まえると、以下のような考え方が一般的になりつつあります。

売主が負担するケース(推奨されるケース)

契約不適合責任(旧:瑕疵担保責任)の観点から、売主が事前に調査を行い、その情報を開示することがトラブル防止の最善策です。特に、重要事項説明において「石綿使用調査の内容」は説明義務事項(宅地建物取引業法)となっています。 「調査を実施していない」こと自体は違法ではありませんが、後にアスベストが発覚した場合、買主から損害賠償請求や契約解除を求められるリスクが残ります。企業のコンプライアンス(法令遵守)の観点からも、売主負担での実施が望ましいと言えます。

買主が負担するケース

売主が調査を行わない場合、または売主の調査結果に疑義がある場合(簡易な目視のみ等)、買主がデューデリジェンス(資産査定)の一環として費用を負担し、専門機関に依頼するケースです。 特に、購入後に即解体や大規模リノベーションを計画しているゼネコン様や開発事業者様の場合、工期遅延リスクを避けるために、自社基準での詳細な調査(分析調査含む)を契約前に行うことが多くなっています。

不動産価格に織り込む「資産除去債務」という会計基準

企業会計において重要なのが「資産除去債務(Asset Retirement Obligations: ARO)」の考え方です。

上場企業やその子会社、あるいはそれに準ずる会計基準を採用している法人が不動産を保有・取得する場合、将来その建物や工作物を解体する際に発生するアスベスト除去費用を、現在の負債として計上する必要があります。

不動産価格への影響

アスベスト含有が判明している物件の適正価格は、以下のように算出されるのが一般的です。

[ 適正価格 ] = [ 土地・建物の更地評価額 ] - [ 解体費用 ] - [ アスベスト除去・処分費用 ]

もし、アスベストの存在を見落としたまま高値で取得してしまうと、将来の解体時に想定外の特別損失を計上することになり、経営に悪影響を及ぼします。 私たち安全環境エンジニアリングでも、M&Aや事業承継に伴う工場・倉庫の資産評価に際して、正確な除去見積もりのための調査依頼をいただくケースが増えています。

起きうるリスク:健康被害だけではない「事業リスク」

アスベストの調査・対策を怠った場合に生じるリスクは多岐にわたります。

1. 法的リスク・工期遅延リスク

解体・改修工事着工後に予期せぬアスベスト(特にレベル1の吹付け材や、地中埋設の石綿管など)が発見された場合、工事は即時中断となります。労働基準監督署や自治体への届出、除去計画の策定、近隣住民への説明などにより、数週間〜数ヶ月の工期遅延が発生します。これは公共事業においては致命的なペナルティとなりかねません。

2. コスト超過リスク

通常解体に比べ、アスベスト除去工事は高額です。特に厳重な隔離養生が必要な場合、予算を大幅に超過する可能性があります。

3. レピュテーションリスク(社会的信用の失墜)

万が一、飛散事故を起こしてしまった場合、近隣住民への健康被害の懸念のみならず、発注者や元請業者の社会的信用は失墜します。特に公共工事や大手企業の案件では、ニュースとして取り上げられるリスクもあります。

正確な調査こそが最大のリスクヘッジ

こうしたリスクを回避するために最も重要なのは、「契約前・着工前の正確な調査」です。

図面調査(書面調査)だけで「アスベストなし」と判断するのは危険です。古い図面と現況が異なることや、過去の改修履歴が記録されていないことは珍しくありません。また、工作物(煙突、配管設備、ボイラー等)は建築物とは異なる専門的な知識が必要です。

八王子市左入町に本店を構える安全環境エンジニアリングでは、建築物だけでなく、プラントや特殊工作物におけるアスベスト調査の経験も豊富に有しています。私たちは単に「調査して報告書を出す」だけでなく、その結果がお客様の事業計画や不動産取引にどう影響するかを見据え、労働安全衛生法や大気汚染防止法に則った適正なプロセスをご提案することを心がけています。

まとめ

不動産取引におけるアスベスト問題は、環境問題であると同時に、財務・法務上の経営課題です。

- 費用負担: トラブル回避のためには売主実施が理想だが、買主によるデューデリジェンスも必須。

- 価格形成: 資産除去債務として除去費用を評価額から控除する。

- リスク管理: 発見遅れは工期遅延とコスト増大に直結する。

安全な環境づくりと円滑な事業遂行のために、専門家による精度の高い調査をご活用ください。